こんにちは、りおです。

- なるべく早くお金持ちになりたい

- お金をたくさん貯めたい

- 不労所得で暮らしたい

あなたは今そう思っていますよね。誰もがそう思っていますし、私もかつてはそう思っていました。

しかし、世の中はそんなに甘いものではないです。そもそもお金を貯めたり、お金持ちになる方法なんて学校や学校はもちろん誰も教えてくれません。

短期間でお金持ちになる方法は「収入を上げ、支出を下げる」これしかありません。収入を上げるのは難しく時間がかかりますが、支出を下げるにはすぐにとりかかれます。

そこで、本記事では短期間でお金持ちになるためにやることの第一歩として、支出を減らすための節約方法を紹介していきます。お金持ちになりたいと思われたら、ぜひ参考にしてみて下さい。

短期間でお金を貯めることが大切

10代や20代のころはもしかしたら・・と考えていたはずですが、40代になった今となっては、「お金持ち?ちょっとむずかしい・・・けど」と思ってるはずです。

それはあとどのくらい生きれるのか、40代になると見えてくるからです。

そうなんです。お金持ちになりたいと思っても、期間が大切です。亡くなる1日前に10億円が貯まっても使えなければ意味がないです。

40代の今から20年間、30年間、苦しい思いをしてやっと贅沢できるようになったとしても無駄です。そのころは欲もなくなり、毎日静かに暮らしたいと思うようになるからです。

それは、来年還暦を迎える私の本音です。今でさえ、「もう海外はいいかな」「外で食事をするよりも家で」なんて思うようになっています。それが70歳、80歳になったら・・・。

もう一度繰り返しますが、お金持ちになるには期間が大切です。10年、5年、できればそれ以下の短期間でお金持ちになることが、40代にとってとても大切なことになります。

長期間でお金持ちになるには、毎日コツコツと節約したり、副業をして少しずつ貯金を殖やしていく方法がありますが、短期間でそれをやっても無理です。

短期間でお金を貯める方法として、基本的な流れがあります。

- 節約する

- 何とかして100万円の種銭をつくる

- 投資・起業する

この流れしかないです。

まずは節約して支出を下げましょう。そのうえで何とかして100万円前後の種銭を作ります。そのあと、それを元手にして増やしていくしか、短期間で金持ちになる方法はないです。

節約して支出を下げる方法

一番初めにするのが節約です。

毎日、毎月の出費を抑えましょう。そのためにやることは、

- 調査

- 分類

- 削減

です。

家計を調査する

何にどのくらいお金が出ているのか調査することです。

家に家計簿があるのでしたらそれを参考にします。なければ、1ヶ月間のレシートを集めて、通帳と合わせて収支表を作ります。

その際にはエクセルなどを使えば、あとがとても楽になります。

仕訳としては、

- 食費

- 水光熱費

- 家賃

- 通信費

- 保険

- ローン

- 旅費交通費

- 趣味費

などです。

現金、クレジット、電子マネーなど、支出に関するものをすべて集めます。それをすべてエクセルに落とし込みます。落とし込み方は、

- 日付ー詳細名ー金額ー分類

という感じです。分類とは上にあげた項目です。

収入はおそらく給料だけだと思いますので、通帳を見ればわかると思います。

調査結果を分類する

すべてをエクセルに落とし込めたら、調査をはじめます。

エクセルの自動フィルター機能を使って、項目別にいくら使ってるのかを自動で計算させます。

そのうえで、気を付ければ減らすことができるものと、何かをしないと減らせないものの2つに分けます。

例えば、気を付ければ減らせるものは、

- 食費

- 水光熱費

- 通信費

- 旅費・交通費

- 趣味費

何かをしないと減らせないものは、

- 家賃

- 通信費

- 保険

- ローン

です。

ここまでは簡単にいくと思いますが、問題は削減する方法です。

案件ごとに削減する

分類した結果から削減方法を考えていきます。

気を付ければ減らせるものは、今日からできます。

- 外食を減らす

- 食料品を買う店を変える

- おやつは食べない

- 無駄な水光熱費を使わない

- 長電話をしない

- なるべく歩く

- 趣味にお金をかけない

などです。分類結果をもとに、ひとつひとつ内容を見ながら考えていくことが大切です。

何かをしないと減らせないものを削減するには、内容を見て変更をかける必要があります。すぐにはできません。例えば、

- 低い家賃の家に引っ越す

- 実家に帰る

- 家の電話を辞めて携帯だけにする

- 携帯を格安のものに変えたり、携帯自体を辞める

- 保険を見直す

- ローンがあるものを辞める

などです。これは配偶者と話し合わないとできませんが、効果はかなりあります。

どちらにせよ、それぞれの項目を深く見ながら節約する方向に考えていく必要がありますが、考える前にとても大切なことがあります。

それは家族の同意です。それが削減するコツです。

支出を削減するコツ

支出を削減するには、ひとつずつの内容を見ながら変更していけばいいのですが、その前に考えておかなければいけない、もっとも大切なことがあります。

それは、家族に同意してもらうことです。

あなたは40代ですから、配偶者と育ちざかりのお子さんがいらっしゃると思います。あなたはお金持ちになると決意したので、どれだけ節約しようと我慢できるはずです。

でも、何も言わなければ家族はそんな気持ちはわからないので、ただのうるさい親、ケチ、とおもわれるだけです。

特に配偶者がお金を稼いでいる場合は問題が起きます。「稼いでいるのは誰?」と必ずケンカになるはずです。

そうならないために、家族に理由や計画を話して同意してもらうことがとても大切になります。それが削減するコツです。

家族に同意してもらうには、家族会議がいいです。

片手間に話をするのではなくて、改まって、これは家族にとって大切な話だと認識させたうえで話すことが大切です。

そのためには、テレビやラジオ、SNSなどは切っておき、お酒などもやめることです。

そしてテーブルやこたつなどに座って話をするわけですが、できれば、配偶者はあなたの左隣がいいです。対面で座ると攻撃的になって話がもつれる可能性が高くなりますし、右隣に座ると感情的になってしまう可能性があるからです。

心理学的にそういう傾向があるというだけですが、あなたの想いを伝えるために環境は整えた方がいいです。

家族会議で伝えることは、気を付ければ減らせるものだけです。伝え方は、

- 結論

- おおまかな理由

- 理由を詳しく説明

- やるべきことをつたえる

- 結論

という順番が一番伝わるとおもいます。

具体的に書いてみます。

- 結論:金持ちになりたいから節約する

- おおまかな理由:このまま貧乏でいたくない、ハワイに行きたい

- 理由を詳しく説明:今の貯金状態、今後の給料、定年後の生活、子供たちの生活

- やるべきことをつたえる:いろいろなものを節約していこう

- 結論:金持ちに絶対になってハワイに!

という感じです。

2番目の大まかな理由は夢を混ぜるといいです。

今の生活ではちょっと無理だけど、お金が少し貯まったら叶えられるもので大丈夫です。ハワイに行く、TDLに行く、北海道に行く、海外に行く、などです。

おおまかに期限を設定することもいいです。あなた自身へのモチベーションアップにもなります。

3番目の理由と4番目のやることは紙に書いて見せたほうが覚えてくれるはずです。

3番目の理由は金額など、ざっくりとでいいですが細かいことまで説明した方がいいです。

実際に、今の社会の状態では、40代のあなたが年金をもらうのは難しいかもしれません。定年もはやくなる可能性があったり、会社倒産、リストラもあり得ない話ではないです。

そんな時に大事なのは現金です。

現金は価値が下がったり、デノミが起こる可能性があるので本当は金がいいのですが、とりあえず現金をためることがいちばんになります。

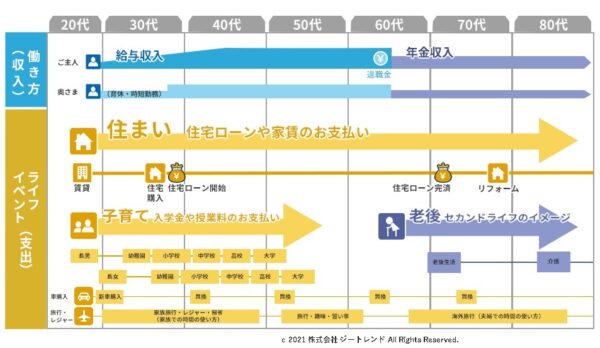

そして、これから先どうなるかを簡単でいいので図にしてみることです。こんな感じです。

© 2021 株式会社ジートレンド All Rights Reserved.

(引用:ジートレンド)

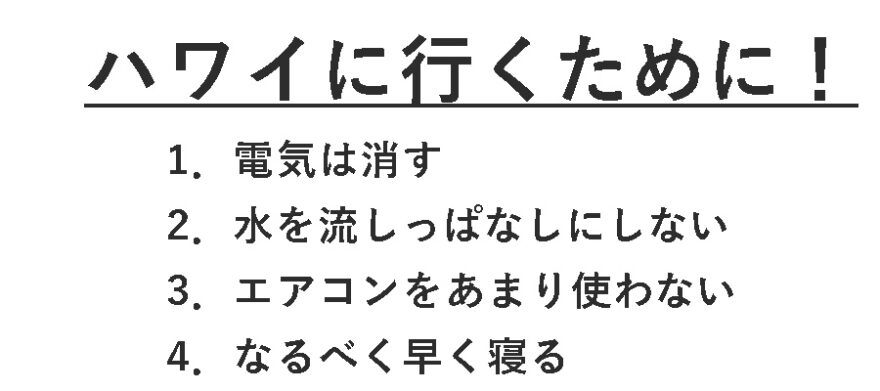

そして、5番目のやることを書いた紙は必ず用意することです。A4の紙などにマジックで書きましょう。

書くことは、気を付ければ減らせることです。なるべく簡単に、なるべくわかりやすく、なるべく覚えやすい感じにします。

こんな感じです。

そして、説明したらみんなが見えるところに貼っておきます。

最後にもう一度、夢と決意をみんなに話しましょう。

何かしないと減らせないものについては、配偶者とだけ話します。

配偶者だけに話しておくこと

何かしないと減らせないものは、子供には難しいものばかりです。

どんなものがあるかみてもらうと、

- 家賃

- 通信費

- 保険

- ローン

難しいですが、どれも金額が大きいので節約効果は大きいものばかりです。そのつづきで、そのあとの起業とか投資の話もしておきましょう。

家族会議と同じ日でもいいですが、これには相当の準備が必要です。準備するものは、

- 今の状態と削減方法

です。それぞれみていきます。

家賃

家賃は支出の中でも大きな金額を占めていると思います。そして、それぞれの家庭で正解は違ってきます。

今の状態は単純に計算していけば出てきます。削減方法の選択肢としては、

- 家賃が低いところに引っ越す

- 実家に戻る

- マンションを買う

- マンションを売る

- 家を売る

などです。

今の状態によって変わってきますが、それぞれの状態でどうすればいいのかをネットで調べたり、専門家に無料相談して見ることをお勧めします。

わたしはマンションを40歳くらいで30年ローンで買ったのですが、55歳のときに売って実家に戻りました。介護のこともあって仕方なくという感じでした。

ちょうどマンションが高く売れる時期だったので、すべて清算して手元に1000万円位残りました。今になればいい決断ができたと思っています。

その時に感じたのは、現金で持っていた方が強いということです。昔は「いつかは家を」と思っていましたが、相続する年齢になると重荷になることが分かったからです。後でもう一度説明します。

そこらあたりのことは、配偶者といろいろなケースを出しながら相談して見ることをお勧めします。

通信費

私の家は5人家族ですが、それぞれに携帯を持っていて、さらに固定電話があります。しかも大手キャリアのものなので、通信費がハンパないです。

なので、配偶者や子供たちと話して固定電話はやめました。さらに、この春からはじまる安いネットプランに全員切り替える予定です。

本当は私はガラケーでもいいのですが、仕事上持ってるだけなので今後の検討課題になっています。

保険

保険は、生命保険、自動車保険、火災保険、地震保険などがあります。

それぞれに入っておいた方がいいと思いますが、今の時代にあった保険に見直した方がいいです。

自動車保険と火災保険は5年ほど前からネット保険に切り替えたので、年間で5万円位はうきました。

前々から生命保険の方が何とも高くてたくさん払っていてどうにかならないのかなと思っていたのですが、生命保険は難しくてそのままでした。

それが、先日あることがきっかけで保険ショップに行って相談してみると、色々教えてくれて目からうろこが落ちて、さらに年間保険料がかなりお安くなりました。

仕事の都合上、それまではいわゆる生命保険のおばちゃんたちの言うがままに入っていました。

それを今回見直ししてみると、持ち家、仕事、子供の年齢、借金などを総合して考えて、今の保険が払い過ぎという結論が出ました。

基本的には亡くなった時の終身保険と医療保険に新たに入って、亡くなった時の保険を貯蓄型に変えたんです。

今は医療保険も終身で金額が変わらずに保証を受けれるものが出てきましたし、掛け捨てではない亡くなった時の保険も充実してきました。

ただ、それぞれの家庭にあった保険がありますし、あなたの家庭にあった保険もあるはずですので、一度ためしに、保険ショップに相談してみることをお勧めします。

保険ショップというのは、下の保険クリニックのようにいろいろな保険会社の保険を扱えることができて、FPが総合的にアドバイスしてくれるものです。

保険クリニックは大きな都市に店舗を持っていますし、遠ければあなたのお住まいの近くのファミレスやカフェ、あなたの家に出張してくれます。もちろん、相談は無料ですし、気に入らなければ保険に入る必要もないです。

ためしに、こちらから公式サイトをのぞいてみてください。

ローン

ローンとしては、一般的には家、車などがあると思います。

家は家賃とか、今後のこと、相続も考えて相談してみることです。

私の家のことで申し訳ないですが、具体例として参考にしてもらえれば、と思ってのせておきます。

私の家の状況は、

- 私:長男、妻:長女

- 私の家族:息子1人、娘2人

- 私の兄弟:県外、妻の兄弟:子供なし

- 両方の実家:どちらも持ち家、親のみ住む

- お墓:どちらの実家もなし

という感じです。

この上に、かつてはマンションがあったので、相続に関していうと家があまっていました。親戚も同じ状態でした。

問題は私を相続する息子が一人しかいないことです。それに対して家が3つ、お墓がゼロでした。しかも、息子の就職がどうなるかわからないので、今後も住んでくれるのかどうかわからない状態です。

そして、売れない場合は建て壊す費用なども出てきます。

それらを総合して考えてみると、ほとんど現金化していく方がいいんじゃないかなということになりました。お墓も立てずに、あるお寺さんの中にある「れいがん」というお骨のアパートみたいなものを買ってそこに収めることにしました。

なので、ローンもあった中でマンションが売れて少しですが現金も手元に残ったことはとても良かった判断だったと思います。

それぞれのご家庭の状態があるので、今後どうするのかを話し合われるのが一番いいです。

その決断によってかなり大きな支出の削減ができると思いますので、金持ちになることに一歩進めるのではないでしょうか。

起業・投資

節約する目的は、種銭となる100万円をまずためることです。

この100万円を使って起業したり、投資をしてそれを何倍にも何十倍にもしていくことで、あなたはお金持ちになれます。

どうするかは徐々に考えておけばいいのですが、この先どうしていくのかを配偶者に話しておくことです。

節約だけでお金持ちになるのは無理だと誰もが知ってるはずです。それをどうすればいいのか、話しておくことで協力してくれるはずです。

この記事では、節約までのことを紹介するだけにしておきます。

短期間でお金を貯めるにはまず節約から

短期間でお金を貯める方法をお話をしてきました。

誰もがお金持ちになりたいとは思いますが、40代にとってお金持ちになるには、なるべく短期間になることが理想的です。体が動けるうちにお金が入ってこないことには意味がないです。

そのためにやるべきことは、

- 節約する

- 何とかして100万円の種銭をつくる

- 投資・起業する

です。

この記事では、一番の節約する方法を説明させていただきました。

その中で一番大切なのは、家族にわかってもらうことです。家族の協力なくしてはどうにもなりません。

そして、決めたこと、考えたことを紙に大きく書いて皆が見えるところに貼っておくことです。

「ハワイに行くために」「TDLに行くために」「海外に行くために」という夢を書いて、その下にやることを書いておくんです。

見るたびに記憶が定着していきますので、効果は高いです。

まずは、何としてでも種銭の100万円をためることです。100万円をためてからそれを増やしていくのは次の段階です。がんばりましょう。

参考文献

アマゾンで購入できる書籍です。